“銀四”中厚板初旬的行情不負眾望,迎來今年以來的第一波大漲行情,但下半月逐漸回歸弱勢,跌價的主要原因一是北方中厚板生產企業接單情況價差,鎖單價格一路下滑;二是各地現貨市場銷售情況不甚理想,商家價格競爭壓力較大,在鋼材大環境趨弱的背景下,貿易商信心不足。五一長假過后,美麗的初夏時節中板還能有望迎來第二波上漲嗎?下面筆者簡單從幾個方面詳細分析下。

宏觀方面,上周中國各省份公布的一季度數據顯示,分省GDP的平均增速降幅遠高于全國GDP降幅,中西部成為經濟下滑的重災區。一季度投資數據表現疲弱,尤其是房屋新開工面積及土地購置面積均負增長,表明二季度整體投資形勢依然難以樂觀。不過,在經濟下行壓力加大的情況下,近期政府圍繞基建領域的微刺激政策正在逐步發力,鐵路、棚戶區改造等基建設施建設將有望加快。

供給方面,4月中旬全國粗鋼日均產量為228.02萬噸,旬環比大增12.86萬噸,在有利潤的情況下,鋼廠只會加大生產力度以獲取更多的現金流和利潤,后期鋼材供給壓力依然存在。從鋼廠庫存來看,4月中旬末重點統計鋼鐵企業鋼材庫存為1513.9萬噸,比上一旬減少28.1萬噸,降幅1.82%。鋼廠庫存明顯上升而社會庫存明顯下降,說明庫存向鋼廠轉移較為明顯,雖然此前鋼價快速反彈之時,但鋼貿商和下游需求均存在較強的觀望情緒,導致鋼材需求尚未有好轉,鋼廠的高庫存對市場價格上漲形成較明顯抑制,后期或將繼續影響出廠價方向及上游原料市場走勢。

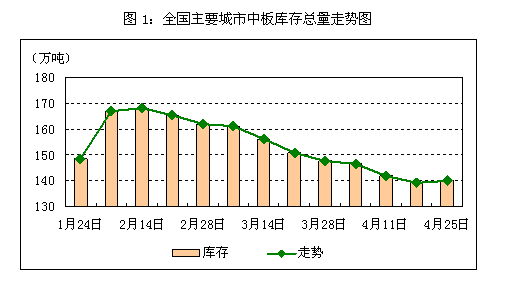

庫存方面如下圖所示,據最新數據顯示,截至4月25日,全國中厚板庫存量為140萬噸,較上月同期減少7.8萬噸。分析認為,天氣轉暖下游需求是有一定的放量,但商家對傳統旺季“銀四”本身態度就比較謹慎,加上資金等壓力影響,市場有意控制低庫存操作,多以“快進快出”、“輕倉操作”策略為主。隨著房地產下行風險壓力加大,我國經濟弱勢復蘇,后期終端需求預計延續疲軟,預計5月份國內中厚板庫存將維持緩慢下降的態勢。

綜合來看,中國城鎮化發展還有很長的路要走,5月初資金壓力緩解,下游需求或有新一輪的釋放,但是南方迎來了雨季將不利于戶外工程的開工,其需求難有大的釋放。故預計5月份國內中板走勢窄幅調整的可能性大,繼續上行還需要新的利好因素來拉動。